【中信期货】橡胶专题:橡胶1-5交割套利方案

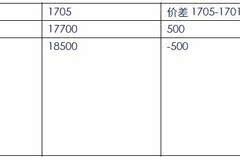

交易机会:1-5价差目前已经超过500元/吨,对于大多数企业来说,这已经超出了两个合约的持仓成本,因此可以进行无风险套利。

-

持仓成本:包括仓储费用,交割费用,交易费用,受让费用等,但资金成本占据的比重最大,它也同时是变数较大的因素之一。

-

增值税的风险:在交割的时候必须要考虑增值税变动可能给企业带来的成本节省或者成本增加。我们通过购买现货仓单的方式,可以实现增值税风险的对冲。

一、套利对象

由于资金狂热追逐橡胶,并且由于主力合约已经转移到1705合约上,导致1-5价差不断扩大,近期已经扩大至500元/吨以上。这已经超越了1-5合约的持仓成本。因此对于有现货背景的企业来说,这无疑提供了较好的无风险套利机会。

二、价差分析的逻辑基础一——持仓成本

持仓成本是本次交割套利的逻辑基础和前提,采取交割的方式获得稳定的无风险利润。从1701交割接货到1705交割交货,两者相隔120天时间。

1. 仓储成本:一般来说,如果要进入交割阶段,就要注册成仓单。而交易所交割库的费用通常较高,为1.3元/吨/天。总成本为1.3*120=156元/吨。

2. 交割手续费:4元/吨,两次交割一共8元/吨。

3. 取样检验费:6元/吨。(因为两个交割相隔120天,势必要经历一次检验,所以这个费用必然少不了。)

4. 交易手续费:0.05‰。价格按照15000元/吨计算,则手续费为15000*0.05‰*2=1.5元/吨

5. 过户费:受让方单边收取1元/吨。

6. 资金借贷成本,年化利率按照4.35%计算。保证金按照20000元/吨计算,则在两个合约交割期间资金的占用成本为20000*4.35%*120/365=286元/吨。由于持有仓单可以进行融资,这样可以节省一部分资金成本,假定成本节约100元/吨,使得持有仓单期间的资金成本下降为186元/吨

7. 从1701接货到1705交货的总成本计算:156+8+6+1.5+1+186=358.5元/吨。

8. 这里的成本分析当中没有考虑增值税的变化因素,增值税对于成本的影响取决于1701合约和1705合约两个合约在交割时的结算价差异,而结算价有很强的不确定性,这也是套利交易中可能出现的风险。(后文将对此风险的对冲进行补充说明)

三、操作策略

1. 入场:

当价差大于我们的持仓成本的时候(持仓成本的大小在很大程度上由我们自身的资金成本来决定)例如500元/吨,我们可以考虑入场。

2. 离场:

1-5价差的套利离场有两个离场形式:

2.1:交割形式离场:从1701上接货,然后在1705上抛货完成交割,获得稳定的无风险利差。当中的风险主要是增值税变动带来的成本增加。不过这可以通过调整1-5持仓比例来进行对冲。(后文补充解释)

2.2:价差缩窄甚至1月升水时离险。如果在12月底之前,1701合约场。1701合约传统上有被逼仓的风被强行拉高,则1-5价差即可获得丰厚的账面利润,毋须最后通过交割了结,因此也可以通过两头平仓的方式进行离场。有几个关键位置可以作为参考:

2.2.1:价差缩窄至300元/吨(可以保证获得200元/吨的利润)

2.2.2:1-5价差变成平水(可以获得500元/吨以上的利润)

2.2.3:1月升水500元/吨(可以获得1000元/吨以上的利润)

四、情境模拟

1. 价差缩窄

2. 价差变为平水

3. 价差变为1月升水

4. 价差继续扩大,完成交割套利

五、套利交易的注意点

如果1-5价差最后回归,通过双边平仓方式了结交易,则不存在任何风险。

但如果最后需要通过交割来完成整个交易过程,那么套利交易的主要风险点会出现在两个地方:

一个是资金成本,因为资金成本占据了持仓成本的一半以上。如果资金成本在这个期间发生了动态变化,那么无疑会影响最后交易的损益。后市如果橡胶价格涨得过快过高,则相应的资金成本也会更高。(我们默认橡胶价格在年底之前不会超过20000元/吨。但在极端条件下,这一假设可能会发生变化,尽管这个概率很低。)

另一个是增值税成本。增值税取决于两个合约交割时的结算价。它可能会增加成本,但也可能会节省成本。如果远月合约在后来上涨厉害,则成本将会体现得淋漓尽致。但如果远月合约下跌,则可能会出现成本节约的情况。我们在后文将对增值税成本的对冲方式进行补充说明。

由于上期所对橡胶有较为严格的限仓规定。对于一般投机者而言,50手将能保证直接进入交割月。如果要进一步扩大持仓,则需要申请套保额度或者套利额度。一般来说,只要有现货合同作为支撑,套保额度的申请相对较为容易。

六、补充保证金风险

补充保证金的风险。虽然从交割的机制上来说,交易结果亏损的可能性为0。但是在交易过程中我们仍然要承担方向不利变化时出现的补充保证金的风险。在本报告中,我们已经把价格预估提到2万元/吨,在年底之内突破此线的概率相对较低。我们的计算保证了这部分风险在可控范围之内。

七、增值税风险的对冲说明

我们前面提到,本次套利的风险主要来源于增值税变动。如果要在套利基础上对增值税的风险做进一步的规避,那么我们就需要重新对套利的比例进行调整。

如果我们用的是国产胶,增值税率是13%,含税价当中增值税的比例是0.13/1.13=11.50%。也就是说含税价当中88.5%的是货物本身的价值,11.5%是税。

由于增值税的成本增减主要取决于后期交割结算价的变动,当价格越高的时候,增值税缴纳的比例越高;当价格越低的时候,增值税缴纳的比例也就越低。如果我们在1-5月平衡的基础上,再增加一部分相关合约的买量,则正好可以抵充增值税的风险。(可以在1701交割的时候买入对应的仓单或者现货)因为当价格上涨的时候,增值税要增加,但同时价格上涨的时候,多出来的这部分多头也同样可以获得利润。关键是我们要求得对冲合约增加的比例是多少,我们不妨假设对冲合约的买入量为x(x代表增加的部分),而5月卖出的为1。假设价格变动为δ。

增值税增加的成本为:1*0.13/1.13*δ=0.115δ

多余头寸的盈亏:x*δ*1/1.13=0.885*x*δ

如果我们需要两者相抵,则需要两者相等,则计算可得x=0.13。

我们不妨假定对冲的合约是1701合约。为此我们可以在1月上买入1.13份的橡胶,再在5月上卖出1份的橡胶。如此一来,在1月份就剩下0.13份没有在5月上对冲。但是这0.13份的橡胶,却恰好和5月上这1份的橡胶含税价当中的增值税形成了对冲。因此把增值税的风险下降为0。

我们继续做情境模拟。假设1701买入113手,1705卖出100手。

八、交割仓库分布和升贴水情况介绍

上海期货交易所目前有20个交割仓库,分布在上海、青岛、天津、昆明、海口等五个城市。这五个城市中除了昆明是贴水480元/吨,海口是贴水210元/吨,其余仓库均是按照标准价进行交割。

来源:中信期货研究资讯

关注中信期货研究资讯,了解更多市场信息、掌握最新市场动态

免责声明

除非另有说明,本报告的著作权属中信期货有限公司。未经中信期货有限公司书面授权,任何人不得更改或以任何方式发送、复制或传播此报告的全部或部分材料、内容。除非另有说明,此报告中使用的所有商标、服务标记及标记均为中信期货有限公司的商标、服务标记及标记。中信期货有限公司不会故意或有针对性的将此报告提供给对研究报告传播有任何限制或有可能导致中信期货有限公司违法的任何国家、地区或其它法律管辖区域。

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议。

中信期货有限公司2016版权所有并保留一切权利。

深圳总部

地址:深圳市福田区中心三路8号卓越时代广场(二期)北座13层1301-1305、14层

转自:橡胶技术网,橡胶行业门户网站!

- 2022年橡胶策略年报:基本面情况将优于20212021-12-10 11:12:48

- 扛不住了!原材料疯涨,产能紧张,轮胎12月份涨价已成定局!2021-11-19 11:11:22

- 上期所橡胶期货主力合约大涨4%2021-10-27 04:10:55

- 轮胎企业开工率下跌 天然橡胶周度行情震荡下行2021-09-13 07:09:04

- 天然橡胶期货保险获赔款191万元2021-09-06 08:09:00

- 助力乡村振兴,“保险+期货”四度起航!2021年浙商期货白沙橡胶价2021-09-01 09:09:31

- ANRPC:短期供需形势支撑橡胶现货市场2021-08-05 03:08:37

- 50万公里,“稀土金”轮胎通过鉴定!12-08

- 科创板,迎来首家橡胶制品上市企业!12-08

- 扛不住了!原材料疯涨,产能紧张,轮胎12月份涨价已成定局!11-19

- 张立群教授当选中国工程院院士11-19