橡胶:供需严重失衡格局将逐渐改善,5月中旬或迎阶段性底部

目前,全球天然橡胶市场相对低迷,天然橡胶价格处于“底部区域、弱势震荡”的格局中,虽然新冠肺炎疫情和国际原油市场对天然橡胶市场影响犹存,但是二季度天然橡胶供需格局将发生一些变化。

(1)二季度天然橡胶供应存在变数

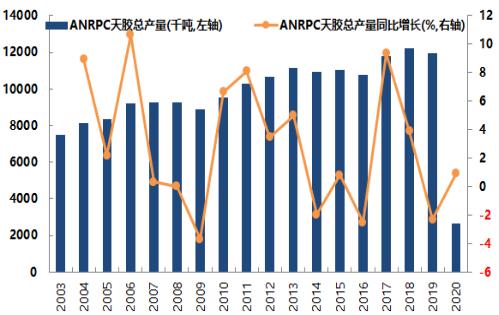

2020年一季度,全球天然橡胶生产基本正常,并未受到新冠肺炎疫情的影响,疫情严重的中国处于停割期,而其他产胶国疫情轻微。天然橡胶生产国协会(ANRPC)数据显示,2020年3月份,亚洲天然橡胶产量大约为851.50千吨,同比增长29.02%,1-3月亚洲天然橡胶累计产量约为2662.10千吨,累计同比增长0.95%。

图1:2020年一季度ANRPC天然橡胶产量小增(千吨,%)

资料来源:天然橡胶生产国协会(ANRPC),国投安信期货

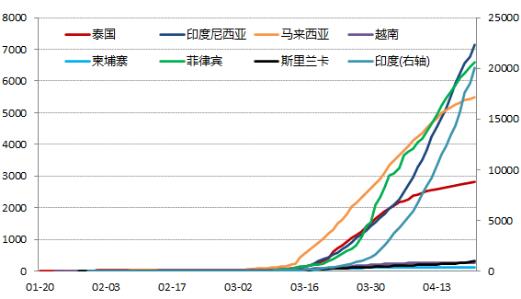

2020年一季度,新冠肺炎疫情在天然橡胶主要生产国整体上并不严重,由此导致产胶国生产并未受到影响,生产和贸易比较正常,中国天然橡胶供应端比较宽松。不过,随着马来西亚在3月中下旬开始蔓延,病例数量由两位数上升到三位数,泰国、菲律宾、印度尼西亚和印度等出现了二度爆发的节奏,尤其是人口大国印度和印度尼西亚疫情发展愈演愈烈,此前印度尼西亚异常高的死亡率很可能意味着尚有大量得病者并未确认。截至2020年4月21日,印度新冠肺炎确诊病例超过2万例,印度尼西亚达到7135例,菲律宾达到6599例,马来西亚达到5482例,泰国达到2811例(参见图2)。

图2:全球主要天然橡胶生产国新冠肺炎累计确诊病例(例)

资料来源:wind,国投安信期货

目前来看,全球第二大产胶国印度尼西亚、第五大产胶国印度和第六大产胶国马来西亚新冠肺炎疫情依然在恶化。第四大产胶国中国本土疫情虽然得到控制,但是云南地区遭遇干旱、加上病虫害导致普遍推迟开工至5月中下旬。此外,胶价跌至历史低位对天然橡胶生产积极性的打击也是毋庸置疑的。建议投资者密切关注第一大产胶国泰国、第三大产胶国越南等产胶国疫情发展情况。简言之,二季度中国天然橡胶供应端存在较大变数,相关风险不得不防。

(2)二季度天然橡胶需求有望回暖

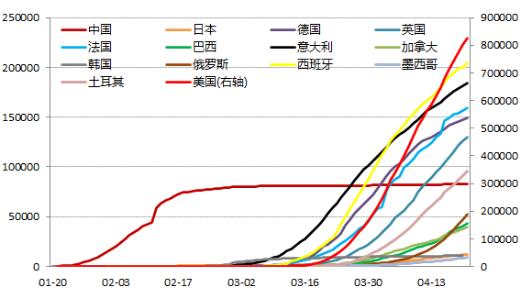

2020年一季度,新冠肺炎疫情在天然橡胶下游主要需求国大爆发,中国、意大利、日本、韩国、德国、法国、英国、西班牙、美国等汽车产业大国陆续遭受疫情快速蔓延的直接冲击,全球100多家大型轮胎厂被迫暂时关停歇业,进而导致天然橡胶下游需求出现“断崖式”的下滑(参见图3)。

图3:全球主要汽车产销国新冠肺炎累计确诊病例(例)

资料来源:wind,国投安信期货

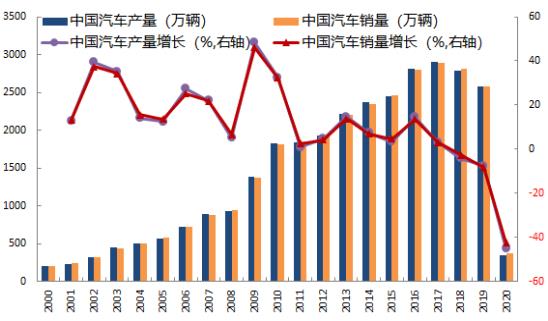

以中国新冠肺炎疫情爆发期间为例,中国汽车产销量降幅接近“拦腰斩”、中国轮胎生产量和出口量也大幅度下滑。据中国汽车工业协会统计,2020年3月份,中国汽车产销量分别为142.22和143.02万辆,同比分别下滑44.40%和43.25%,环比分别增长399.81%和361.45%,1-3月中国汽车累计产销量分别为347.40和367.20万辆,累计同比分别下降45.20%和42.40%(参见图4)。

图4:2020年一季度中国汽车产销量大幅下滑(万辆,%)

资料来源:中国汽车工业协会,国投安信期货

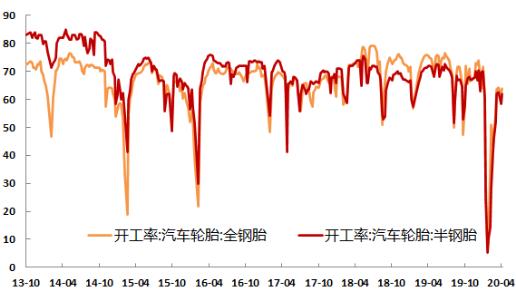

二季度,中国疫情已经得到控制,其他主要汽车产销国将度过疫情爆发的高峰期,正常的生产活动将陆续恢复。截至2020年4月16日,中国全钢胎开工率回升至63.86%,半钢胎开工率回升至 62.03%(参见图5)。在全球央行新一轮货币宽松潮和各类政策刺激下,以及中国国务院出台汽车刺激政策,广东等地方政府也出台汽车刺激政策,预计天然橡胶下游需求有望超跌回暖。

图5:中国轮胎开工率逐渐回升(%)

资料来源:wind,国投安信期货

(3)跨品种套利窗口或将打开

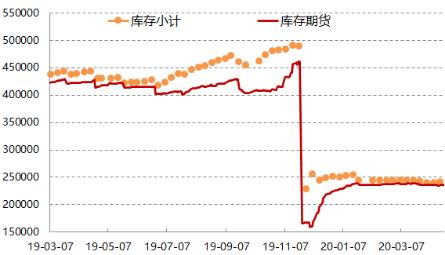

自从上期能源20号胶NR上市以来,上期所天然橡胶RU高升水的状况明显改善,套期保值所带来的仓单压力已经由RU转移至NR,近月合约升水明显缩小,导致期现套利活动有所减弱,整体仓单压力明显好转。2020年以来,上期所天然橡胶仓单基本持平,而上期能源20号胶仓单节节攀升,目前两者合计大概30.42万吨,远低于去年同期RU的42.46万吨。

截至2020年4月17日,上期所天然橡胶库存小计较去年底减少了9919吨至240799吨,天然橡胶库存期货(仓单)较去年底增加了12300吨至236950吨(参见图6)。

图6:上期所天然橡胶库存基本持稳(吨)

资料来源:wind,国投安信期货

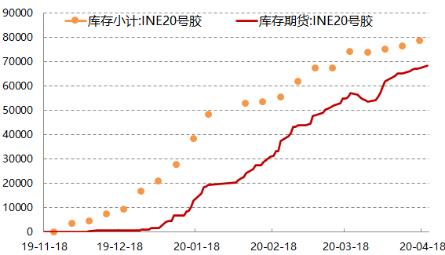

截至2020年4月17日,上期能源20号胶库存小计较去年底增加了61812吨至78465吨,天然橡胶库存期货(仓单)较去年底增加了66448吨至68464吨(参见图7)。

图7:上期能源20号胶库存节节攀升(吨)

资料来源:wind,国投安信期货

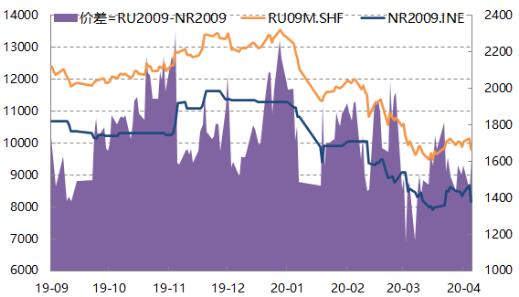

目前,从交易所橡胶库存压力来看,全乳胶RU库存持稳,压力相对较小;20号胶NR库存攀升,压力逐渐增加。从新冠肺炎疫情影响来看,中国本土疫情基本解除,利好国产全乳胶RU;其他汽车产销大国疫情依然严重,利空进口20号胶NR。由此可能出现“多RU,空NR”的跨品种套利机会,比如当RU2009合约与NR2009合约期货价差降至1500元/吨一线以下(参见图8)。

值得一提的是,由于目前上期能源20号胶主力合约为NR2006,而NR2009合约为非主力合约,面临流动性不足的问题。当然,这既是风险点,也是机会点。

图8:RU2009合约和NR2009合约期价及价差走势(元/吨)

资料来源:wind,国投安信期货

(4)橡胶后市展望

2020年二季度,一方面全球天然橡胶供应端存在一定变数,中国天然橡胶主产区因疫情、天气和病虫害等因素推迟开割,而东南亚产区疫情恶化有可能导致天然橡胶生产贸易活动受到影响,另一方面中国汽车市场逐渐恢复正常,其他汽车产销大国疫情爆发过后也将陆续好转,在中国出台汽车刺激政策,预计二季度天然橡胶下游需求有望回暖。

综合来看,二季度天然橡胶供需严重失衡的格局将逐渐改善,上期所天然橡胶RU近月合约和上期额能源20号胶NR近月合约期货价格较现货价格升水不高,甚至出现贴水,预计二季度中国天然橡胶价格“先抑后扬”,5月中旬左右可能会出现一个阶段性底部。

作者简介:胡华钎 国投安信期货能源化工高级分析师,在中国证券报、期货日报、文华财经等媒体发表近百篇文章,主要负责橡胶、玻璃(1253, 16.00,1.29%)等品种的研究。

转自:橡胶技术网,橡胶行业门户网站!

- ANRPC:短期供需形势支撑橡胶现货市场2021-08-05 03:08:37

- 橡胶向上驱动力不足2021-06-18 03:06:44

- 完善风险管理助推橡胶产业发展2021-06-07 02:06:30

- 海外产区开割进度较缓 我国进口天然橡胶价格小幅上涨2021-04-28 03:04:20

- 04月19日天然橡胶多空指数为41.72021-04-19 04:04:35

- "一降再降" 4月初丁二烯市场泛“新绿”2021-04-13 11:04:26

- 上期能源发布关于调整低硫燃料油和20号胶期货交易手续费的通知2021-04-13 11:04:54

- 2021年度全球非轮胎橡胶制品50强排行榜公布07-30

- 邓禄普捐赠急需物资——发电机150台!07-24

- 山东橡胶行业50强公布07-21

- ANRPC:2021年全球天胶市场供需料相对平衡06-16